空き家の固定資産税が6倍に?住宅用地特例の落とし穴

📑 目次

空き家の固定資産税が6倍に?

住宅用地特例の落とし穴

「6倍」は誤解!実際は約3.6倍。具体的な税額シミュレーションで正確な負担増を徹底解説

こんな通知が届いていませんか?

- 市区町村から「特定空家等」または「管理不全空家等」の指導・勧告の通知が来た

- 「このままでは固定資産税の住宅用地特例が適用されなくなります」と書かれている

- 固定資産税が突然高くなったが、理由がわからない

- 空き家を解体したら、翌年の固定資産税が跳ね上がった

この記事では、空き家の固定資産税が大幅に増える仕組み、「6倍」という数字の真実、具体的な税額シミュレーション、そして節税対策まで詳しく解説します。

「固定資産税が6倍」は本当か?

よく言われる「6倍」の誤解

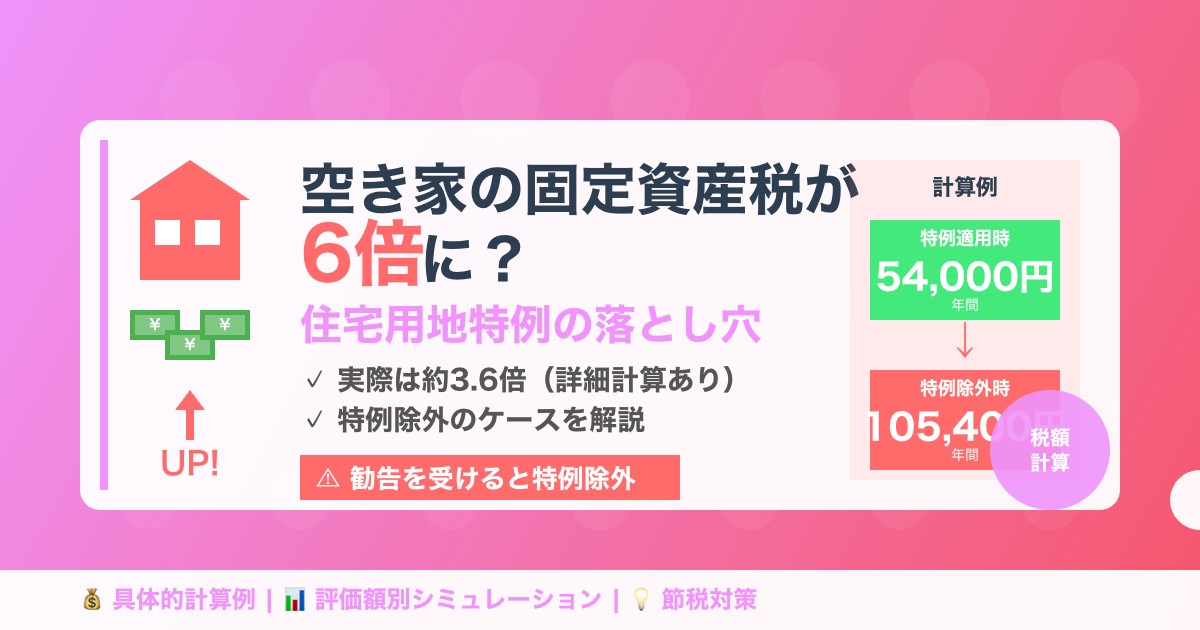

「空き家を放置すると固定資産税が6倍になる」という情報をよく目にしますが、これは正確ではありません。実際には、約3.6倍になるケースが多いです。

「6倍」という数字の由来

住宅用地には「固定資産税が評価額の6分の1になる」という特例があります。この特例が外れると、6分の1 → 1(評価額の全額)となるため、単純計算で「6倍」と言われるのです。

しかし、実際には負担調整措置という制度があり、評価額の70%程度で課税されるため、実質的には約3.6倍の増加となります。

ただし、「6倍ではなく3.6倍だから安心」というわけでは全くありません。どちらにしても大幅な税負担増であることに変わりはなく、空き家を放置することの深刻なリスクの一つです。

住宅用地特例とは何か

特例の内容

固定資産税は、土地や建物の固定資産税評価額に税率(標準税率1.4%)を掛けて計算します。しかし、住宅が建っている土地には大幅な軽減措置があります。

| 住宅用地の区分 | 固定資産税 | 都市計画税 |

|---|---|---|

| 小規模住宅用地 (200㎡以下の部分) |

評価額の 1/6 | 評価額の 1/3 |

| 一般住宅用地 (200㎡を超える部分) |

評価額の 1/3 | 評価額の 2/3 |

つまり、200㎡(約60坪)以下の住宅用地であれば、固定資産税の課税標準額が評価額の6分の1に、都市計画税の課税標準額が評価額の3分の1に軽減されます。

特例が適用される条件

住宅用地特例が適用されるには、以下の条件を満たす必要があります:

- 住宅が建っていること(建物登記がなくても、現に建っていれば適用)

- その土地が住宅の敷地として使われていること

- 賦課期日(1月1日)時点で要件を満たしていること

重要ポイント

「人が住んでいるかどうか」は関係ありません。空き家であっても、建物が建っていて住宅としての形態を保っていれば、原則として特例は適用されます。

ただし、特定空家等または管理不全空家等に指定され、勧告を受けた場合は、この特例が適用されなくなります。

具体的な税額シミュレーション

実際にどれくらい税金が増えるのか、具体的な例で計算してみましょう。

ケース1:小規模住宅用地(200㎡以下)の場合

- 土地面積:150㎡(約45坪)

- 土地の固定資産税評価額:600万円

- 建物の固定資産税評価額:200万円(古い建物のため低い)

- 場所:市街化区域(都市計画税あり)

【特例適用時】住宅が建っている状態

【特例除外時】勧告を受けた場合

住宅用地特例により、土地の課税標準額が1/6に軽減

特例が外れ、土地の課税標準額が評価額の70%に

ケース2:建物を解体した場合

建物を解体して更地にした場合、さらに税額が上がります。

解体のタイミングに注意

固定資産税は1月1日時点の状態で課税されます。

例えば、1月2日に建物を解体した場合、その年の固定資産税は「建物あり」として課税され(建物の固定資産税がかかる)、翌年から「更地」として課税されます(住宅用地特例なし)。

解体するなら、売却先が決まってからの方が税負担を抑えられるケースが多いです。

評価額別の税額シミュレーション

土地の評価額が異なる場合の税負担増を見てみましょう。

| 評価額 | 特例適用時 (土地分のみ) |

特例除外時 (土地分のみ) |

増加額 | 倍率 |

|---|---|---|---|---|

| 300万円 | 10,000円 | 35,700円 | +25,700円 | 3.57倍 |

| 600万円 | 20,000円 | 71,400円 | +51,400円 | 3.57倍 |

| 1,000万円 | 33,333円 | 119,000円 | +85,667円 | 3.57倍 |

| 1,500万円 | 50,000円 | 178,500円 | +128,500円 | 3.57倍 |

| 2,000万円 | 66,667円 | 238,000円 | +171,333円 | 3.57倍 |

※固定資産税と都市計画税の合計(土地のみ)

※負担調整措置により評価額の70%で計算

住宅用地特例が外れるケース

どのような場合に住宅用地特例が適用されなくなるのか、具体的に見ていきましょう。

1. 特定空家等の勧告を受けた場合

空家等対策特別措置法に基づき、特定空家等に指定され、勧告を受けた場合、翌年度から住宅用地特例が適用されなくなります。

特定空家等指定から特例除外までの流れ

この段階では特例は継続

翌年度の固定資産税から適用除外

2. 管理不全空家等の勧告を受けた場合

令和5年の空家法改正により、管理不全空家等という新しい区分が設けられました。特定空家等になる前の段階でも、勧告を受けると特例が除外されます。

管理不全空家等とは

「そのまま放置すれば特定空家等に該当することとなるおそれのある空家等」のこと。例えば:

- 屋根や外壁の一部が剥がれかけている(まだ倒壊の危険まではない)

- 雑草が繁茂している(まだ周辺環境に深刻な影響を与えていない)

- 窓ガラスが割れている(まだ景観を著しく損なってはいない)

このような「予備軍」の段階でも、勧告を受けると特例が除外されるようになりました。

3. 建物を解体した場合

前述の通り、建物を解体して更地にすると、自動的に住宅用地特例が適用されなくなります。勧告や指定は不要です。

「解体すれば問題解決」は間違い

「老朽化した空き家を解体すれば、行政からの指導も来ないし安心」と考えるのは大きな誤解です。

- 解体費用がかかる(100万円〜300万円程度)

- 固定資産税が大幅に上がる(年間5万円〜20万円程度の増加)

- 更地にしても売れないエリアは多い

解体は、売却先が決まってからが基本です。

固定資産税を抑える対策

固定資産税の負担を抑えるには、どのような対策があるのでしょうか。

1. 適切に管理して特例を維持する

最も基本的な対策は、空き家を適切に管理し、特定空家等や管理不全空家等に指定されないようにすることです。

- 定期的な巡回・点検(月1回程度)

- 草刈り(年2〜3回)

- 換気・清掃

- 外壁・屋根の修繕(必要に応じて)

- 雨樋の清掃

空き家管理サービスの活用

自分で管理するのが難しい場合、空き家管理サービスを利用する方法があります。月額5,000円〜15,000円程度で、定期的な巡回・点検・清掃・草刈りなどを代行してくれます。

固定資産税が年間5万円増えるリスクを考えれば、月1万円の管理費用は「保険」として十分に価値があります。

2. 早期に売却する

使わない空き家は、早めに売却することで、固定資産税の負担から完全に解放されます。

- 管理責任がなくなる

- 固定資産税がゼロになる

- 売却代金が手に入る

- 相続税の納税資金にできる

相続した空き家の特別控除

相続により取得した空き家を売却する場合、一定の要件を満たせば譲渡所得から最大3,000万円を控除できる特例があります。

主な要件:

- 昭和56年5月31日以前に建築された家屋(旧耐震基準)

- 相続開始の直前まで被相続人が一人で居住していた

- 相続開始から3年を経過する日の属する年の12月31日までに売却

- 売却価格が1億円以下

- 耐震リフォームをするか、建物を解体して更地にしてから売却

3. 賃貸に出す

立地が良ければ、賃貸に出すことで、家賃収入を得ながら住宅用地特例を維持できます。

- 家賃収入が得られる

- 住宅用地特例が継続される

- 建物が使用されることで劣化が遅れる

ただし、リフォーム費用や入居者募集、管理の手間などがかかるため、費用対効果をよく検討する必要があります。

4. 助言・指導の段階で速やかに対応

行政から助言・指導を受けた場合、勧告を受ける前に速やかに対応することが重要です。

1. 指摘内容を正確に把握

何が問題とされているのか、具体的に確認する。

2. 対応計画を立てる

修繕、草刈り、解体など、どの対応が最適か検討。

3. 行政に相談

「〇〇までに〇〇します」と具体的に伝える。

4. 速やかに実行

約束した期限内に対応を完了させる。

5. 完了報告

対応が完了したら、行政に報告する。

この段階で誠実に対応すれば、勧告を受けずに済み、住宅用地特例を維持できます。

固定資産税以外の保有コスト

空き家を保有すると、固定資産税以外にも様々なコストがかかります。

| 費用項目 | 年間費用目安 | 備考 |

|---|---|---|

| 固定資産税・ 都市計画税 |

3万円〜20万円 | 評価額と特例適用の有無による |

| 火災保険 | 1万円〜5万円 | 空き家でも加入推奨 |

| 光熱費 (基本料金) |

2万円〜5万円 | 電気・水道の基本料金 |

| 管理費用 | 6万円〜18万円 | 自己管理なら0円、サービス利用なら月5千円〜1.5万円 |

| 草刈り・ 樹木剪定 |

3万円〜10万円 | 年2〜3回、業者依頼の場合 |

| 修繕費 | 0円〜50万円 | 雨漏り、外壁修繕など突発的に発生 |

| 交通費 | 2万円〜10万円 | 自己管理で定期的に訪問する場合 |

これらのコストを10年間支払い続けると、150万円〜1,000万円にもなります。「売れないから持ち続ける」という判断が、長期的に見ると大きな損失につながることもあります。

まとめ

空き家の固定資産税が大幅に増える仕組みと、その対策について解説しました。

重要ポイントのまとめ

- 「固定資産税が6倍」は誤解。実際は約3.6倍(負担調整措置による)

- ただし3.6倍でも大幅な増税であることに変わりはない

- 住宅用地特例:200㎡以下は評価額の1/6に軽減

- 特定空家等・管理不全空家等の勧告を受けると特例除外

- 建物を解体すると自動的に特例除外

- 対策①:適切に管理して特例を維持

- 対策②:早期に売却して負担から解放

- 対策③:助言・指導の段階で速やかに対応

- 固定資産税以外の保有コストも含めると年間15万円〜100万円

固定資産税の増加は、空き家を放置することのリスクの一つに過ぎません。所有者責任による損害賠償、近隣トラブル、資産価値の低下など、様々なリスクが複合的に発生します。

「今は何とか税金を払えているから大丈夫」と思っていても、特例が外れた瞬間に負担が倍増します。早めに専門家に相談し、最適な対策を講じることをお勧めします。

空き家の固定資産税でお困りの方へ

税負担を抑える最適な方法をご提案します。

売却、管理、活用など、あなたの状況に合わせた解決策を。

不動産・税務・法律の専門家が連携して、

トータルでサポートします。

お電話:平日9:00〜18:00 メール・チャット:24時間受付

❓ よくある質問(FAQ)

空き家を売却する際に必要な書類は何ですか?

空き家を売却する際には、以下の書類が必要です:

- 登記済権利証または登記識別情報

- 固定資産税納税通知書

- 建物の図面や測量図

- 身分証明書

査定にはどのくらいの時間がかかりますか?

通常、現地調査を含めて1〜3営業日で査定結果をご報告いたします。お急ぎの場合は、最短即日での査定も可能です。